Tensions géopolitiques en Iran : Quel impact direct sur l’approvisionnement en dispositifs médicaux en Suisse ?

La stabilité du système de santé suisse repose sur une illusion invisible : la fluidité absolue de sa chaîne d'approvisionnement globale. Pourtant, en 2026, l’accélération des crises géopolitiques mondiales, et plus particulièrement la volatilité de la situation en Iran et dans la région du Moyen-Orient, rappelle aux acheteurs hospitaliers et aux directeurs de cliniques une réalité brutale. Même si la Suisse ne dépend pas directement de l'Iran pour ses importations de technologies médicales de pointe, les ondes de choc collatérales de cette crise redessinent l'économie des dispositifs médicaux en Suisse.

Entre le blocage des routes maritimes stratégiques, l'explosion des coûts des matières premières plastiques issues de la pétrochimie et la fragilisation des sous-traitants d’Asie du Sud-Est, le marché des dispositifs médicaux à usage unique et des consommables médico-chirurgicaux subit une pression sans précédent.

Pour un distributeur médical suisse, pour les institutions de soins et pour les cliniques privées, comprendre l’impact sémantique et systémique de la situation iranienne n’est plus une question d'analyse macroéconomique lointaine. C'est un impératif opérationnel pour anticiper les ruptures de stock, maîtriser la hausse des coûts et adapter sa stratégie d'achat.

1. La cartographie des risques : Comment un conflit en Iran impacte les hôpitaux de Genève, Zurich et Lausanne

Pour évaluer le risque réel, il faut d'abord détruire un mythe : le secteur des dispositifs médicaux ne voyage pas par avion dans sa globalité. Si les pacemakers ou les implants sur mesure hautement technologiques empruntent les voies aériennes, l'immense majorité des volumes de consommables médico-chirurgicaux (seringues, tubulures, gants d'examen, champs opératoires, bistouris jetables) voyage par conteneurs maritimes.

L'Iran occupe une position géographique de verrou mondial. Ses décisions politiques, ses alliances régionales et ses actions militaires directes ou indirectes influencent immédiatement les trois artères vitales de la Medtech mondiale :

Le détroit d’Ormuz : Point de passage de plus de 20 % de la consommation mondiale de pétrole et de gaz de pétrole liquéfié (GPL). Une fermeture ou une hausse des tensions militaires dans le détroit paralyse instantanément la pétrochimie mondiale.

Le canal de Suez et la Mer Rouge : Via l'influence des mouvements régionaux alignés, la navigation dans la Mer Rouge est devenue une zone de guerre logistique.

La route aérienne transcontinentale : Le survol de l'espace aérien du Moyen-Orient impose des détours majeurs aux compagnies de fret, augmentant les taxes de kérosène et réduisant les capacités disponibles pour l'Europe.

Le paradoxe de la dépendance suisse

La Suisse exporte des dispositifs médicaux à forte valeur ajoutée (valeurs d'exportation de plusieurs milliards de francs suisses via les géants de la Medtech helvétique), mais elle est ultra-dépendante des importations pour ses consommables quotidiens. Une clinique suisse ne peut pas fonctionner sans les produits de base. Si la logistique mondiale s'enrhume à cause des tensions en Iran, ce sont les blocs opératoires suisses qui se retrouvent en sursis de matériel.

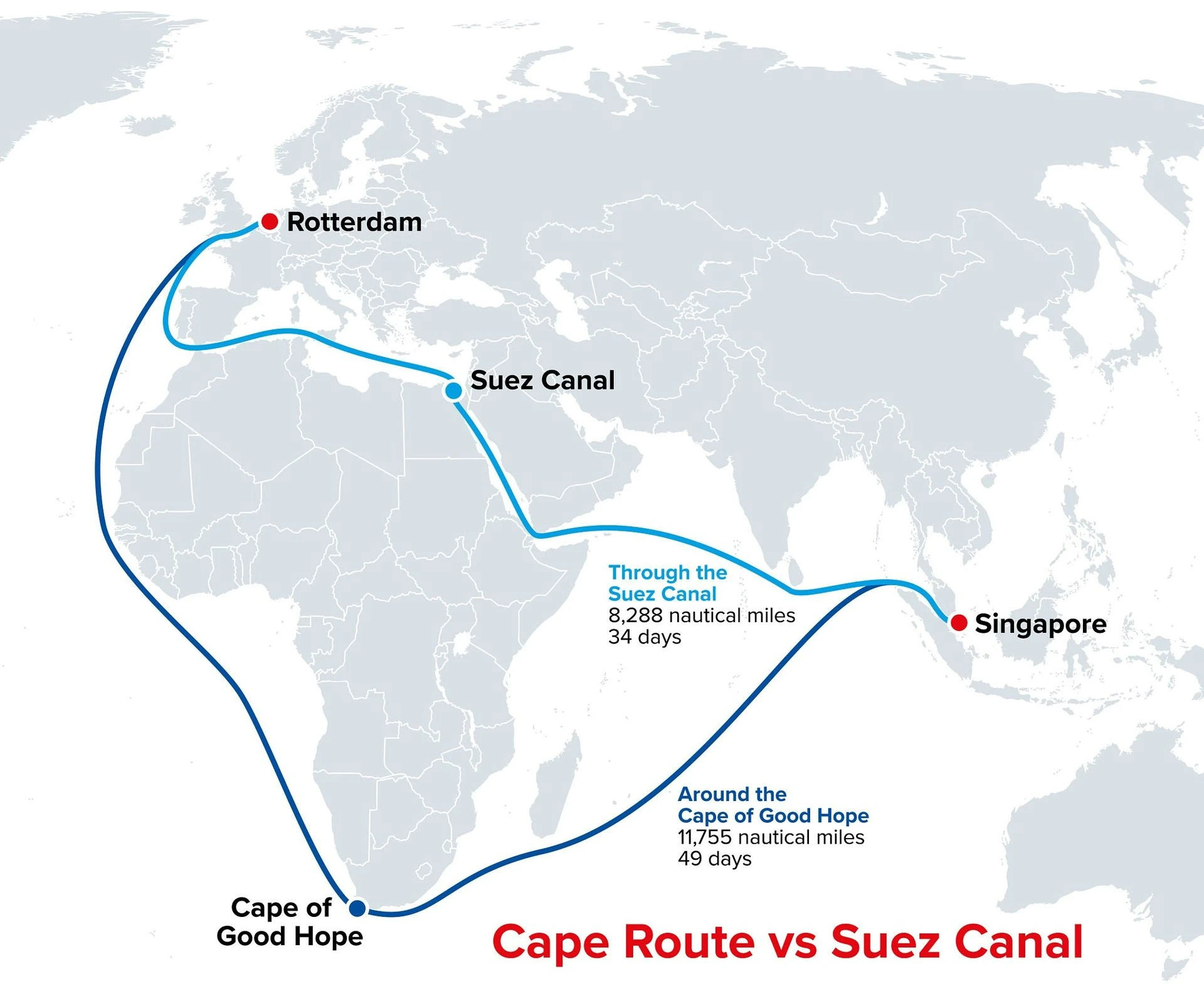

2. Le goulot d'étranglement de la Mer Rouge et de la route Asie-Europe : L'explosion des coûts logistiques

L’impact le plus direct et le plus visible de la situation géopolitique en Iran réside dans la déstabilisation de la route maritime reliant les usines d'Asie du Sud-Est (Malaisie, Thaïlande, Chine, Inde) aux ports européens (Rotterdam, Anvers, Gênes), qui approvisionnent ensuite la Suisse par rail ou par route.

Le contournement de l'Afrique et ses conséquences chronométriques

Face aux menaces de frappes et de saisies de navires en Mer Rouge, la quasi-totalité des grands armateurs mondiaux (MSC, Maersk, CMA CGM) a pérennisé le contournement de l’Afrique par le Cap de Bonne-Espérance.

Ce détour de plus de 10 000 kilomètres n’est pas qu’une affaire de calendrier. Il engendre trois conséquences critiques pour les établissements de soins en Suisse :

L'augmentation mécanique des taux de fret : Le coût de transport d’un conteneur a été multiplié par trois lors des pics de tension au Moyen-Orient. Ces coûts logistiques additionnels sont inévitablement répercutés, en partie, sur le prix final payé par les distributeurs et les cliniques.

L'effet de "Blank Sailing" et la désynchronisation des stocks : Pour compenser la longueur des trajets, les armateurs annulent parfois des escales ou reprogramment des navires. Cela crée des vagues de pénuries suivies de vagues de surstockage dans les ports européens, compliquant la gestion des stocks en flux tendu des hôpitaux suisses.

L'empreinte carbone en hausse : Pour les institutions de santé suisses soumises à des chartes environnementales strictes et aux critères ESG (Environnement, Social, Gouvernance), l’allongement des trajets maritimes alourdit le bilan carbone indirect (Scope 3) des dispositifs médicaux importés.

3. L'impact pétrochimique : La vulnérabilité des polymères médicaux à usage unique

On l’oublie souvent, mais un dispositif médical stérile à usage unique est avant tout un produit de haute technicité plastique. PVC médical, polyuréthane, polypropylène, polycarbonate : ces polymères constituent la matière première des seringues, des lignes de perfusion, des cathéters, des sacs d’aspiration et des emballages stériles (les fameux blisters Tyvek).

L'Iran est l'un des plus grands producteurs mondiaux de produits pétrochimiques de base. De plus, sa capacité à peser sur le cours du baril de brut via le détroit d'Ormuz crée une volatilité extrême sur les marchés des résines plastiques.

| Type de Polymère | Utilisation Médicale Principale | Sensibilité aux Crises du Moyen-Orient |

| PVC Médical (Polychlorure de vinyle) | Poches de sang, tubulures de perfusion | Élevée (Dépendance aux coûts du chlore et de l'éthylène) |

| Polypropylène (PP) | Seringues de sécurité, boîtes de piquant/coupant | Très élevée (Directement lié au cours du propylène polymère) |

| Polycarbonate (PC) | Connecteurs de monitorage, corps de dialyseurs | Modérée à élevée (Sensible aux composants aromatiques dérivés du pétrole) |

| Nitrile / Latex synthétique | Gants d'examen et de chirurgie | Élevée (Coût énergétique de polymérisation en Asie) |

Quand le cours du pétrole grimpe en flèche à la suite d'une escalade de tensions à Téhéran, les usines de fabrication de dispositifs médicaux situées en Europe ou en Asie subissent une hausse immédiate de leurs coûts de production. Comme les marges de l'industrie Medtech sont déjà sous pression en raison des exigences réglementaires strictes, ces augmentations se traduisent par des réajustements tarifaires sur le marché suisse.

4. Le contexte suisse spécifique : Le piège de l’isolement réglementaire face aux crises globales

L'impact des crises géopolitiques mondiales sur la Suisse est amplifié par un facteur endogène majeur : l'absence de mise à jour de l'Accord de reconnaissance mutuelle (ARM) avec l'Union Européenne pour les dispositifs médicaux depuis l'entrée en vigueur du règlement européen RDM (UE) 2017/745.

Depuis cette rupture, la Suisse est considérée par l'UE comme un "pays tiers". Ce statut modifie structurellement la donne en période de crise logistique internationale. Pour chaque dispositif médical importé en Suisse en provenance de l'étranger, il faut désormais un Mandataire suisse (CH-REP) et un importateur officiellement enregistré auprès de Swissmedic. En période de pénurie mondiale causée par des perturbations en chaîne (guerre en Ukraine, tensions en Iran, blocages en mer), les fabricants internationaux face à des choix de priorisation de stocks peuvent être tentés de délaisser le marché suisse, jugé trop complexe sur le plan administratif et trop petit en volume par rapport au bloc de l'Union Européenne.

La diversification réglementaire : Où en est-on avec la FDA ?

Pour contrer ce risque d'assèchement du marché helvétique, le Parlement suisse a validé la stratégie historique d'ouvrir le marché aux dispositifs médicaux approuvés par la FDA américaine (Food and Drug Administration). Cependant, une nuance de calendrier capitale s'impose aux acheteurs.

Le principe politique a été définitivement acté par les chambres (sans nécessiter de votation populaire, puisqu'il s'agit d'une modification d'ordonnances et non d'une loi sujette à référendum), mais le mécanisme n'est pas encore opérationnel au bloc opératoire. L’OFSP et Swissmedic finalisent actuellement les modalités pratiques et l'adaptation technique de l'ODim (Ordonnance sur les dispositifs médicaux). Ce pluralisme réglementaire à venir constituera une arme de résilience massive, permettant à terme de contourner la route Asie-Europe par le Sud en s'ouvrant aux chaînes logistiques transatlantiques.

Parallèlement, la priorité immédiate des autorités se concentre sur l'entrée en vigueur de la base de données nationale swissdamed. Dès le 1er juillet 2026, l'obligation d'enregistrer les dispositifs médicaux, les systèmes et les nécessaires mis sur le marché helvétique devient stricte (avec une période transitoire courant jusqu'au 31 décembre 2026). Une étape technique essentielle pour cartographier et sécuriser nos approvisionnements.

5. Comment sécuriser la supply chain médicale en Suisse ? Stratégies pour les cliniques et hôpitaux

Face à un environnement géopolitique qui ne montre aucun signe de stabilisation à court terme, la passivité n'est plus une option pour les acheteurs du secteur médical suisse. La stratégie du "juste-à-temps", héritée des années 2010, doit s'effacer au profit d'une stratégie de résilience et de redondance.

Voici les deux piliers stratégiques fondamentaux que les institutions peuvent activer :

A. Valoriser le stockage de proximité sur le sol suisse

La dépendance à des plateformes logistiques situées au cœur de l'UE (Allemagne, Pays-Bas) ajoute une frontière et un risque de rétention en cas de crise majeure. Collaborer avec des partenaires de distribution disposant de hubs logistiques et de stocks de sécurité basés physiquement en Suisse garantit une autonomie de plusieurs semaines, voire de plusieurs mois, en cas de blocage complet des routes maritimes mondiales.

B. Anticiper les achats et lisser les budgets

Les directions financières des cliniques doivent accepter une réalité : le coût des dispositifs médicaux à usage unique ne baissera plus à ses niveaux historiques. Intégrer une prime de risque géopolitique dans les budgets d'exploitation permet de contractualiser des prix bloqués sur 12 ou 24 mois avec des distributeurs de confiance, évitant de subir la volatilité mensuelle du fret maritime.

Conclusion : La résilience, nouveau critère d'excellence de la santé en Suisse

L’impact de la situation géopolitique en Iran sur l’environnement des dispositifs médicaux en Suisse démontre l’extrême interconnexion de notre monde moderne. Une tension politique ou un incident naval à des milliers de kilomètres de nos frontières peut se traduire, en quelques semaines, par des tensions sur la disponibilité des sets de perfusion ou des gants stériles dans une clinique du canton de Genève ou de la Riviera vaudoise.

Pour l’écosystème médical suisse, cette vulnérabilité n'est pas une fatalité. Elle impose simplement une mutation profonde des pratiques d'achat. En privilégiant des partenaires distributeurs agiles, transparents sur leur supply chain, capables d'anticiper le pluralisme réglementaire à venir et de maintenir des stocks de sécurité robustes sur le territoire national, la Suisse a toutes les cartes en main pour préserver l'excellence et la continuité de son système de soins, quels que soient les orages géopolitiques mondiaux.